.png)

上市4个月,赚了近7亿,欧圣电气正扑向东南亚

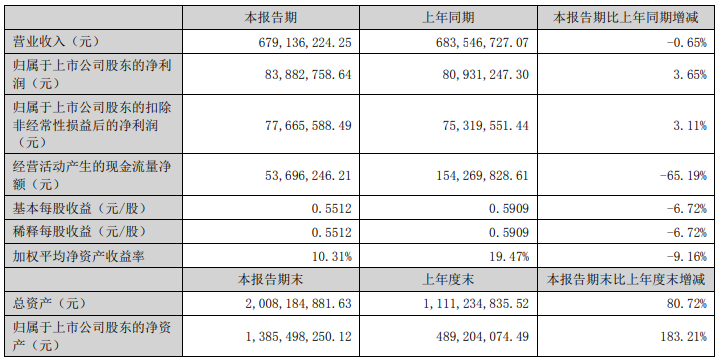

8月25日,欧圣电气发布2022年半年度业绩报告,这是继欧圣电气深交所挂牌上市4个多月后交出的第一份成绩单。上半年欧圣电气实现营业收入6.79亿元,较上年同期基本持平,净利润8388.28万元,同比增长3.65%,基本每股收益为0.55元。

图/欧圣电气2022年上半年财报

总体来看,面对2022年以来不甚良好的宏观经济环境以及市场经营风险,欧圣电气在维持营收总体稳定的同时,延续了盈利结构的改善。

01 核心业务抗住营收基本盘

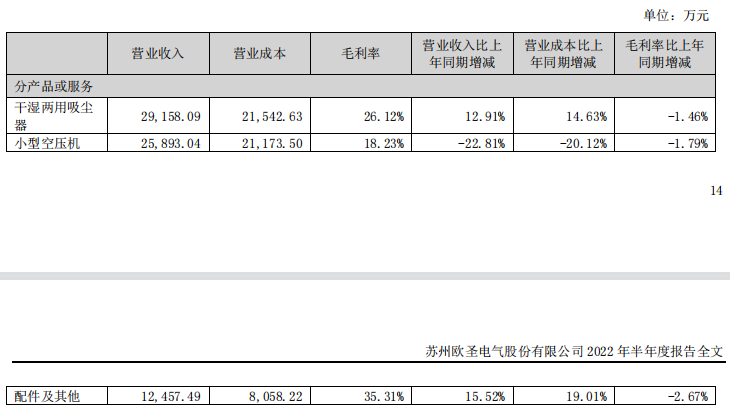

欧圣电气主营业务为空气动力设备和清洁设备的研发、生产和销售,上半年干湿两用吸尘器及小型空压机的营业收入分别为2.91亿元、2.58亿元,占据总营收的80%,两大产品的销售扛起了上半年营收的基本盘。

图/欧圣电气2022年上半年财报

作为重度依赖外销订单存活的企业,欧圣电气旗下产品主要销往北美、欧洲等境外市场。一直以来,欧圣与Walmart、 Lowe’s、TheHomeDepot、Costco等知名零售商客户保长期合作关系,并获得了工具行业国际头部制造商Stanley Black Decker公司旗下Stanley、Porter Cable、Craftsman、Dewalt等品牌的授权。

从销售模式看,目前欧圣采取ODM、品牌授权、OEM、OBM等多样化销售模式。在4月欧圣发布的招股书中曾提及,ODM 模式和品牌授权模式实现的销售收入占主营业务收入的比例超过 90%。报告期内,欧圣电气前五大客户均为境外客户,其销售额分别为 47,835.83 万元、41,276.30 万元、69,525.25 万元及 48,869.26 万元,占营业收入比例分别为 75.94%、67.69%、70.14%及 71.49%。

高占比的ODM模式及品牌授权模式在带来大幅营收的同时,也埋下了“隐雷”。一旦合作客户更改或减少采购订单或品牌授权商取消对欧圣的品牌授权,欧圣电气将面临“灾难性”的打击。

不可否认,当前欧圣电气的经营业绩受大客户需求所掣肘。

许是察觉到对单一业务的过度倚靠,近年来,欧圣将在品牌化上不断发力,并将其作为企业未来重要的战略转向。

2019年,欧圣开始借助亚马逊平台开始探索自建品牌的可能。自2020年以来,其自有品牌“STEALTH”更是成为带动OBM相关收入增长的引擎。招股书显示,仅2021年上半年,公司OBM销售模式收入达到约4500万元,而2020年全年OBM模式收入1665万元。

随着自有品牌销售规模逐渐扩大,OBM模式也显示出优势。以2021上半年为例,公司ODM、品牌授权、OBM、OEM四种销售模式的毛利率分别为24.94%、43.43%、34.75%和17.38%,OBM成为除品牌授权以外,毛利第二高的销售模式。

不可忽略的是,现阶段欧圣自主品牌在国际市场影响力仍然较弱。加之受宏观经济风险等因素影响,欧圣电气的海外业务拓展并不是一帆风顺。

有感于增长的阻碍,回归至本次财报,欧圣将上市所筹集的大部分资金,用于多项业务规划发展。

财报显示,欧圣电气承诺投资项目有“年产空压机145万台生产技术改造项目”、“研发中心改建生产技术改造项目”,且超募资金投向“欧圣装备产业园项目”、“欧圣科技(马来西亚)有限公司机电设备生产项目”,资金合计约9亿元。

4大重点项目的侧重,也体现出欧圣朝着“产研一体”深耕的决心。

02 东南亚设厂规避隐形风险

聚焦到细分市场,欧圣电气在“主战场”——美国市场,正面临着不确定性。

受到中美贸易的影响,欧圣电气主营产品小型空压机和干湿两用吸尘器被列入了2,000亿美元关税清单,关税从10%上调至25%。截至本次半年报出具之日欧圣电气小型空压机和干湿两用吸尘器产品仍属于25%加征关税名单,高额关税致欧圣电气成本攀升。

这就意味着,由于客户需要承担新增关税成本,未来欧圣电气可能面临着出口美国规模下降、成本上升、毛利率下降的风险。

“如果美国客户未来 2-3 年在东南亚地区寻找其他供应量充足且具备竞争力的生产基地来替代对中国小型空压机和干湿两用吸尘器产品需求,同时美国继续对中国制造的小型空压机和干湿两用吸尘器产品加征关税,而公司未能在 2-3 年内及时在海外设立生产基地,则公司将面临客户转移采购的风险。”欧圣在财报如是说。

对此,眼下欧圣电气选择“另谋出路”,前往东南亚设厂。

6月1日,欧圣电气发布公告称,公司审议通过了《关于在香港新设欧圣投资(香港)有限公司并通过其在马来西亚新建欧圣科技(马来西亚)有限公司机电设备生产项目的议案》。

该项目拟投资金额5000万美元,约合3.4亿元人民币,用于欧圣科技(马来西亚)有限公司机电设备生产项目的自建,建设周期计划从2022年7月开始,预计2022年12月底建成,建设周期为6个月。

众所周知,由于发达国家人工成本、制造成本不断上升,跨国小型空压机品牌企业纷纷将生产制造环节转移至亚洲及其他地区的发展中国家,亚洲已成为全球空压机的重要生产基地。在这之中,东南亚无疑是冉冉升起的“制造业新星”。

除去资源禀赋类行业,目前电气机械与鞋服及配件、家具及零件这三大品类成为东南亚制造业最主要的出口品类。

对于当前的欧圣而言,积极在东南亚设厂是一件有利于企业未来发展的“长线投资,一方面既能发挥中国制造业集群的优势,另一方面又能利用东南亚地区制造成本的优势。

除了对外寻求新的生产制造机会,稳住海外业务的基本盘。对内,欧圣也试图通过扩大产品影响力,加强营销渠道建设等多方手段推动国内市场业务发展,进一步拉升国内营业收入水平。

03 同业竞争激发新动能

根据中国海关总署信息中心数据统计,2014年中国空压机出口额为7.82亿美元,至2020年已达14.68亿美元,复合增长率达到 11.07%;中国吸尘器出口规模2015年为33.54亿美元,至2020年已达到61.62亿美元,复合增长率达到12.94%,

若按照上述年均复合增长率测算,预计2025年中国出口海外空压机市场空间约25亿美元,预计2025年中国出口海外吸尘器市场空间约110亿美元。

整体大盘的趋势向好,带动了一众头部企业营收的增长。从近期各大企业公布的半年报来看,巨星科技、创科实业、莱克电气、科沃斯上半年营收分别为:62.34亿元、62.34亿元、70.34亿元、45.10亿元、68.22亿元,均有不同程度的增长。

半年营收近7亿的欧圣电气,在体量上虽不及这些国内A股上市公司,但更长的增长跑道是欧圣电气作为“后来者”极重要的竞争筹码。

而在这个过程中,随着行业门槛降低,更多竞争者涌入,客户结构、产品特性、成本结构等细微差异都成为影响欧圣业绩表现的重要因素。

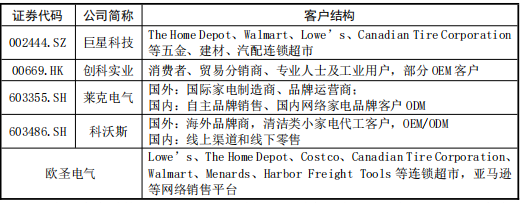

从客户结构来看,欧圣电气、巨星科技和创科实业内销比例极低,三者在外销结构上更为接近,主要客户为 Walmart、Lowe’s、 The Home Depot 等终端零售商(连锁超市),直接面向消费者。而莱克电气的外销业务则主要面向博世、西门子、飞利浦、伊莱克斯等海外家电制造商、品牌运营商等代工客户,经国际家电品牌商再对终端零售商销售,其毛利率整体偏低。此外,莱克电气和科沃斯在国内电商平台也有较高的收入比例,这点与欧圣在亚马逊电商销售产品相类似。

图/欧圣招股书

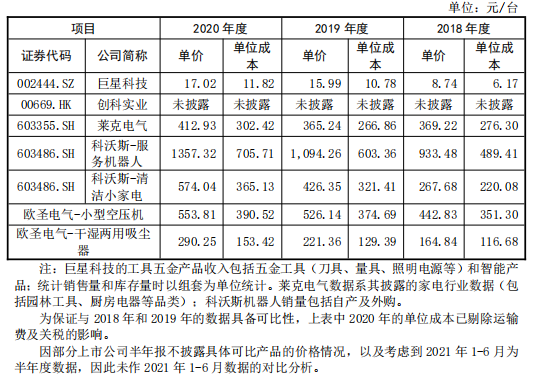

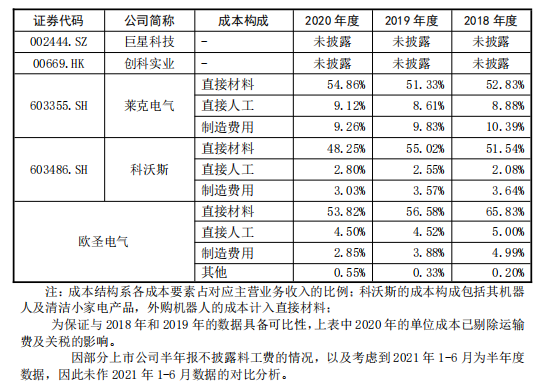

从产品特性来看,欧圣电气产品与巨星科技、莱克电气、科沃斯存在一定差异。巨星科技的产品主要为刀具、量具、照明电源等产品,单价相对较低。莱克电气的立式手持吸尘器产品、科沃斯清洁类小家电(手持吸尘器)与欧圣产品单价相对较为接近,而科沃斯的服务机器人单价相对较高。

图/欧圣招股书

从成本结构来看,莱克电气直接人工、制造费用的占比相对较高,而科沃斯的直接材料、直接人工、制造费用的占比相对较低,这就导致欧圣电气产品毛利率整体高于莱克电气,低于科沃斯。

除此之外,在人力成本上,巨星科技因收购多家公司;创科实业因收购较多海外品牌,且有多个海外工厂,直接拉高了人力成本。科沃斯因加大新型光学模组、软件算法等方面的人员投入,人力成本增长较快。而同属苏州本土企业的欧圣电气与莱克电气在人工成本差异相对较小。

总体而言,面对一众头部出海企业的挤压和愈发艰难的外部环境,欧圣电气试图通过剖析企业内生结构,来找到营收的突破口。与此同时,在半年报及招股书中,欧圣电气也多次强调,希望通过提升产品技术、加快品牌化转型、降低生产及贸易成本、规避贸易风险等多方面提高企业的盈利能力。

(来源:三方)

本文作者对该作品拥有完整、合法的著作权及其他相关权益。未经许可同意,任何个人或组织不得复制、转载、或以其他方式使用本网站内容。转载请联系本文观察员,违规转载必究!

- 上一篇:【图文并茂】prime专享折扣设置详解

- 下一篇:没有了

")